कॅश क्रेडिट और ओवरड्राफ्ट फैसिलिटी में क्या अंतर है ?|Cash Credit Facility vs Bank Overdraft Facility

Share

दोस्तों, बिजनेस चाहे छोटा हो या बड़ा – किसी भी बिजनेस को चलाने के लिए आपको पैसे की जरूरत होती है। और बिजनेस में सारा पैसा आपका हो ऐसा बहुत कम मामलों में पॉसिबल होता है। नोर्मल्ली किसी भी बिजनेस को शुरू करने के लिए और उसे रन करने के लिए आपको बिजनेस लोन लेना पड़ता है। और ऐसे में हमारे सामने दो कंसेप्ट आते हैं कैश क्रेडिट और ओवरड्राफ्ट। कैश क्रेडिट सिर्फ बिजनेस के लिए अवेलेबल होता है जबकि ओवरड्राफ्ट बिजनेसमैन और इंडिविजुअल दोनों के लिए अवेलेबल होता है और दोनों की कॅश की जरूरतों को पूरा करता है। क्या आप जानते हैं कि कैश क्रेडिट और ओवरड्राफ्ट फैसिलिटी क्या होती है ? दोस्तों, हम लोगों में से बहुत से लोगों को लगता है कि कैश क्रेडिट और ओवरड्राफ्ट फैसिलिटी दोनों एक ही तरह की क्रेडिट फैसिलिटी है। लेकिन ऐसा नहीं है कैश क्रेडिट और ओवरड्राफ्ट फैसिलिटी दो अलग-अलग क्रेडिट फैसिलिटी है।

कैश क्रेडिट और ओवरड्राफ्ट क्या होता है ? दोनों में क्या अंतर है ? और जब आप अपने बिजनेस के लिए कैश क्रेडिट या ओवरड्राफ्ट फैसिलिटी लेने जाएं तो आपको क्या ध्यान में रखना चाहिए ? इन्हीं सब बातों के बारे में आज हम डिस्कस करेंगे। तो चलिए दोस्तों शुरू करते हैं :

दोस्तों, कैश क्रेडिट (CC) एक शॉर्ट टर्म लोन है जो कंपनी या बुसिनेस्सेस को उनकी वर्किंग कैपिटल रेक्विरेमेंट को पूरा करने के लिए दिया जाता है। वर्किंग कैपिटल रिक्वायरमेंट का मतलब है कि जैसे कि आप की एक मैन्युफैक्चरिंग कंपनी है आपको मैन्युफैक्चरिंग के लिए रॉ मटेरियल की जरूरत है। अब रॉ मटेरियल खरीदने के लिए अगर आपके पास पैसे नहीं है। तो वह एक वर्किंग कैपिटल की रिक्वायरमेंट हो गई आपके लिए। उसके लिए आप कॅश क्रेडिट ले सकते है। उदहारण के तौर पर :

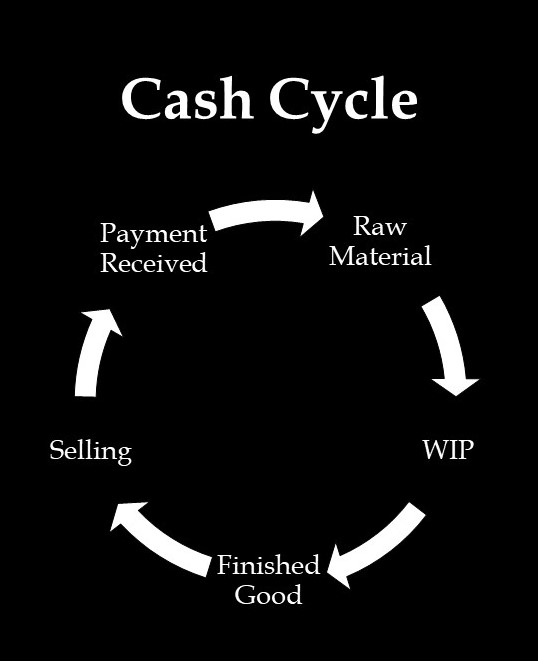

आपकी एक ऑटोमोबाइल पार्ट्स मैन्युफैक्चरिंग कंपनी है। अब इस कंपनी में जब आपका मैन्युफैक्चरिंग प्रोसेस शुरू होता है तो आप का सबसे पहला स्टेप होता है रो मटेरियल बाय करने का। आप जब रो मेटेरियल खरीदेंगे उसके बाद वह मटेरियल कुछ दिन work-in-progress रहेगा। और work-in-progress के बाद फिर यह फिनिश्ड गुड्स में कन्वर्ट हो जाएगा। फिनिश्ड गुड्स बनने के बाद अब जरूरी तो नहीं है जिस दिन आपके ऑटोमोबाइल पार्ट्स तैयार होंगे वह उसी दिन बिक जायेंगे। उनको बिकने में भी थोड़ा टाइम लगेगा और फिर बिकने के बाद आपको पेमेंट रिसीव करने में भी टाइम लगता है। यह रो मेटेरियल खरीदने से लेकर आपके प्रोडक्ट को बिकने के बाद पेमेंट मिलने का टाइम इसको कॅश साइकिल कहा जाता है। अब इस कॅश साइकिल के लिए आपके पास पैसे होने चाहिए। क्योंकि आपका पैसे का तो पहले दिन से खर्चा हो ही रहा है ना आपकी कंपनी में- चाहे फिर वह आप अपने स्टाफ की सैलरी दे रहे हो या रो मटेरियल बाय कर रहे हो। इन सब खर्चो के लिए आपके पास पैसे होने चाहिए अब या तो आप अपने पास से पैसे दीजिए या फिर आपके पास दूसरा ऑप्शन आता है बैंक का।

इन्हें कैश साइकिल के खर्चों को पूरा करने के लिए बैंक से आपको कैश क्रेडिट की फैसिलिटी मिल जाती है। कैश क्रेडिट की फैसिलिटी में बैंक आपका एक सीसी लिमिट बना देता है। आपकी इस सीसी लिमिट के अंदर जो पैसा होता है वह आप जब चाहे तब बैंक से निकाल सकते है। आप 1 दिन में निकाल सकते हैं, 1 महीने में निकाल सकते हैं जैसे जैसे आपको रिक्वायरमेंट्स पड़ती रहती हैं आप उसी हिसाब से अपनी सीसी लिमिट का यूटिलाइजेशन कर सकते हैं।

दोस्तों यह तो हमने बात की कैश क्रेडिट की आइए जानते हैं कि ओवरड्राफ्ट क्या होता है?

ओवरड्राफ्ट (Overdraft) एक ऐसी क्रेडिट फैसिलिटी है, जिसके द्वारा आप अपने बैंक अकाउंट से तब भी पैसे निकाल जब उसमें पैसे ना हों। इसे ओवरड्राफ्ट’ कहा जाता है। हर एक कस्टमर के लिए एक ओवरड्राफ्ट सीमा तय की जाती है, जो कि उसके बैंक के साथ रिलेशन्स पर डिपेंड करती है। कस्टमर निर्धारित सीमा तक ही पैसा निकाल सकता है। बैंक उन पैसों पर ब्याज लेता है जो कि ओवरड्राफ्ट के रूप में निकाले जाते है। आपको कितनी ओवरड्राफ्ट लिमिट मिलेगी, येअकांउट हिस्ट्री, पेमेंट रिकॉर्ड या क्रेडिट स्कोर के आधार पर की जाती है।

आजकल की बैकिंग सिस्टम में, बहुत से बैंक करंट अकॉउंट के साथ साथ बेसिक सेविंग और सैलरीड अकांउट पर भी ओवरड्राफ्ट (Overdraft) की सुविधा प्रदान करते हैं। हालांकि, यह सुविधा सभी लोगों को नहीं दी जाती है। केवल वही कस्टमर जो कि लगातार समय पर पेमेंट करते हैं और जिनका क्रेडिट स्कोर अच्छा है वह इस सुविधा को ले सकते हैं। ओवरड्राफ्ट अकाउंट 3 तरह के होते हैं:

सैलरीड अकाउंट पर ओवरड्राफ्ट :

कंपनियों द्वारा अपने कर्मचारियों के लिए खोले गए सैलरीड अकाउंट पर ओवरड्राफ्ट (Overdraft) सुविधा मिल सकती है। इसकी मिनिमम एलिजिबिलिटी ये है कि हर महीने अकाउंट में सैलरी आती हो। बैंक कस्टमर की करंट सैलरी का 3 गुना तक का ओवरड्राफ्ट (Overdraft) प्रदान करता है। इस तरह के ओवरड्राफ्ट में किसी भी सिक्योरिटी/ गारंटीकी आवश्यकता नहीं होती हैं।

सेविंग अकांउट और करंट अकाउंट के लिए ओवरड्राफ्ट

ओवरड्राफ्ट बैकों द्वारा दी जाने वाली एक बहुत ही useful फैसिलिटी है, क्योंकि यह पैसे की ज़रूरत के समय बिज़नेस या फिर इंडिविजुअल की हेल्प करती है। बैंक अपने कस्टमर्स को सेविंग और करंट अकाउंट पर भी ओवरड्राफ्ट की फैसिलिटी देती है। उदहारण के तौर पर एक कस्टमर अपने अकाउंट में 3,00,000 का बैलेंस मेंटेन करता है। और उस अकाउंट में ट्रांजैक्शंस भी अच्छी खासी होती है। तो बैंक आपको कहता है कि मैं हम आपको ₹1,00,000 का ओवरड्राफ्ट दे रहे हैं इस अकाउंट पर। यानी कि 3,00,000 का जो बैलेंस है उसके ऊपर₹1,00,000 एक्स्ट्रा आपको बैंक की तरफ से दिए जा रहे हैं जिस फैसिलिटी का आप कभी भी इस्तेमाल कर सकते हैं । और जब आप इस फैसिलिटी का इस्तेमाल करेंगे तभी आपको इसका ब्याज देना होगा। अगर आप पैसे का इस्तेमाल नहीं करते हैं तो आपको कोई ब्याज नहीं देना होगा। इसी को ओवरड्राफ्ट फैसिलिटी कहते है।

टाइम डिपाज़िट। LIC पॉलिसीस के लिए ओवरड्राफ्ट

टाइम डिपाज़िट जैसे कि फिक्सड डिपाज़िट के बदले भी ओवरड्राफ्ट (Overdraft) लिया जा सकता है। हालांकि, सभी बैंक इस सुविधा को प्रदान नहीं करते हैं क्योंकि यह केवल बैंक की पॉलसी के अधीन है। देश के पब्लिक सेक्टर बैकों में से SBI, टाइम डिपाज़िट के लिए ओवरड्राफ्ट की सुविधा प्रदान करता है। सभी कस्टमर्स जिनके पास SBI की किसी भी शाखा में सिंगल/ जॉइन्ट टाइम डिपाज़िट है जैसे कि TDR /STDR और RD जिसमें NRI/ NRO RFC शामिल है वे इस सुविधा को ले सकते हैं। कस्टमर इंटरनेट बैकिंग के द्वारा भी TDR और STDR ओवरड्राफ्ट के लिए आवेदन कर सकते हैं।ओवरड्राफ्ट का अमाउंट टाइम डिपॉज़िट की अमाउंट के 90% से अधिक नहीं हो सकता। पेमेंट पीरियड को borrower की पेमेंट कैपेसिटी और ओवरड्राफ्ट के अमाउंट के अनुसार निर्धारित किया जाता है। इस तरह के ओवरड्राफ्ट को सिक्योर्ड ओवरड्राफ्ट भी कहा जाता है।

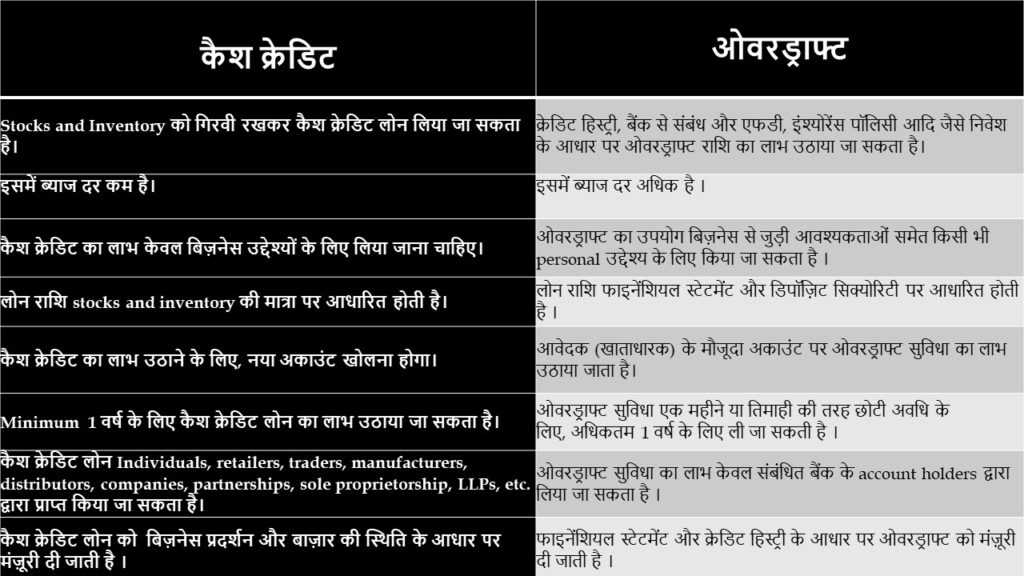

आम तौर पर, कैश क्रेडिट और ओवरड्राफ्ट को समान फंडिंग प्रॉडक्ट के रूप में माना जाता है, फिर भी इन दोनों फाइनेंसियल इंस्ट्रूमेंट्स के बीच बहुत डिफरेंस हैं। आइये जानते है इनके डिफरेंस के बारे में :

कैश क्रेडिट या ओवरड्राफ्ट फैसिलिटी बनवाने से पहले आपको कुछ बातों का ध्यान रखना चाहिए वह है :

प्रोसेसिंगफीस: बैंक या फाइनेंसियल इंस्टीटूशन्स द्वारा लिए जा रहे प्रोसेसिंग फीस को अच्छे से पता करे , क्योंकि यह एक बैंक से दूसरे बैंक में vary कर सकता है।

ब्याजदर: ओवरड्राफ्ट की तुलना में कैश क्रेडिट लोन की ब्याज दर कम है।

लोनअमाउंटयूटिलाइज़ेशन: कैश क्रेडिट के लिए आप जो भी संपत्ति गिरवी रखते हैं उसके आधार पर आपकी लिमिट तय की जाती है, जबकि कुछ बैंक कैश क्रेडिट राशि उपयोग ना करने पर एक समय के बाद ग्राहक से शुल्क वसूलते हैं।

फोरक्लोज़रशुल्क: कुछ बैंक या NBFC फोरक्लोज़र शुल्क लेते हैं, अगर borrower अमाउंट को बंद करना चाहता है, तो इस मामले में ग्राहक को अपने लोन अकाउंट को बंद करने के लिए लोन राशि के कुछ प्रतिशत का भुगतान करने की आवश्यकता होती है जो सामान्य रूप से 1% से 2% तक होती है।

इसलिए, एक नया अकाउंट खोलने या मौजूदा अकाउंट पर ओवरड्राफ्ट सुविधा का लाभ उठाने से पहले फाइनेंसियल इंस्टीटूशन्स द्वारा लगाए गए सभी अतिरिक्त और छिपी हुई फीस और शुल्कों को जानना आवश्यक है। लॉन्ग टर्म फंड कम ब्याज दर पेश करता है और शॉर्ट टर्म फंड अधिक ब्याज दरों को लागू करता है।

कैश क्रेडिट और ओवरड्राफ्ट को किसी व्यक्ति या कंपनी की शॉर्ट टर्म के साथ-साथ लॉन्ग टर्म आवश्यकताओं को पूरा करने के लिए दो सबसे महत्वपूर्ण वित्तीय इंस्ट्रेमेंट माना जाता है। ये दोनों प्रॉडक्ट काफी हद तक एक जैसे दिखते हैं। कैश क्रेडिट और ओवरड्राफ्ट को लोकप्रिय प्रकार का बिज़नेस लोन माना जाता है जिसमें minimum documents की आवश्यकता होती है।

तो दोस्तों उम्मीद करते हैं कि अब आपको कैश क्रेडिट और ओवरड्राफ्ट का अंतर अच्छे से समझ आ गया होगा और आपने अब यह भी डिसाइड कर लिया होगा कि आपको कैश क्रेडिट फैसिलिटी लेनी है या फिर ओवरड्राफ्ट फैसिलिटी लेनी है।

इसके साथ-साथ यह भी उम्मीद करते हैं कि इसके साथ-साथ यह भी उम्मीद करते हैं कि आपको हमारा आज का आर्टिकल अच्छा लगा होगा। हमारा आर्टिकल आपको कैसा लगा ये हमें नीचे कमेंट करके ज़रूर बताइये। और हमारे इस आर्टिकल को अपने दोस्तों के साथ भी ज़रूर भी शेयर कीजिये। धन्यवाद् !

Cc loan me non coletreial hota hay guarnety dene hota hay or kya guarnty hoty hay or loan na depane par seucrty jabt karta hay bank .ccloan bank insurence karvate hay

Cc loan me non coletreial hota hay guarnety dene hota hay or kya guarnty hoty hay or loan na depane par seucrty jabt karta hay bank .ccloan bank insurence karvate hay